Entender as diferenças entre os tipos de notas fiscais é fundamental para ter uma boa estratégia em seu negócio. Por mais que pareça complicado inicialmente, algumas dicas podem te ajudar a tomar melhores decisões e respeitar as legislações.

Saiba que a nota fiscal é um documento importante para consumidores e empreendedores. O modelo eletrônico foi implementado para agilizar processos e otimizar recursos.

Além de garantir o pagamento correto de impostos e combater a sonegação fiscal, ela reduz o consumo de papel e permite integrar um ERP ou um meio de pagamento facilmente.

Abaixo, você confere os principais tipos de notas fiscais.

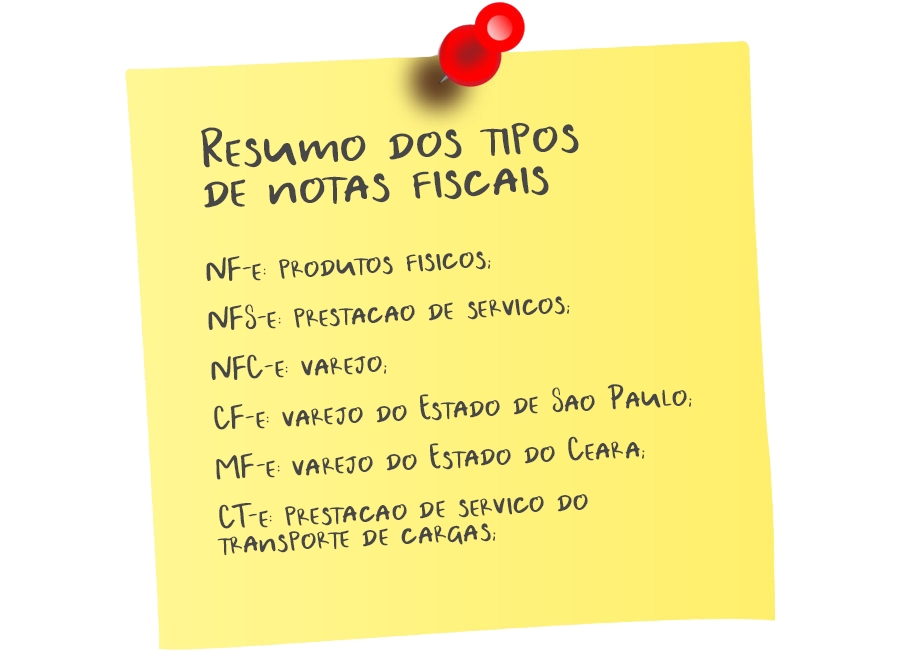

Nota Fiscal de Produto Eletrônica (NF-e)

Você já reparou que, ao comprar uma mercadoria pela internet, sempre há um papel junto à entrega? Pois bem, essa é a NF-e: a nota fiscal que deve ser emitida na venda de produtos físicos.

A sua emissão é feita pela Secretaria da Fazenda (Sefaz) de cada estado e está relacionada ao pagamento do Imposto sobre Produtos Industrializados (IPI) e do Imposto de Mercadorias e Serviços (ICMS).

A versão que é enviada para o consumidor é um Documento Auxiliar da Nota Fiscal Eletrônica (Danfe). O Danfe acompanha o transporte da mercadoria para evitar problemas com a fiscalização. Além disso, a versão com validade fiscal da NF-e, o XML, também é enviado por email para o consumidor após a compra.

Nota Fiscal de Serviço Eletrônica (NFS-e)

Como o seu próprio nome diz, a NFS-e é o documento dos prestadores de serviço. Isso quer dizer que oficinas, cursos online, faculdades e academias devem emiti-la. Saiba que a Nota de Serviço é municipal e, como consequência disso, cada prefeitura tem exigências e regras diferentes.

Enquanto algumas cidades permitem a emissão de NFS-e com um simples cadastro pela internet, outras pedem o uso de um certificado digital. Portanto, consulte o seu contador antes de começar a emitir NFS-e e entenda como funciona o processo.

É válido também considerar utilizar um emissor de nota fiscal para automatizar a emissão de NFS-e e ter mais tempo para focar no negócio.

Nota Fiscal de Consumidor Eletrônica (NFC-e)

A NFC-e é a nota do varejo, sendo emitida para o consumidor final. Por ainda estar substituindo o cupom fiscal em todo o país, alguns contribuintes ainda não são obrigados a emiti-la.

O estado de São Paulo, por exemplo, já exige a NFC-e para todo o varejo — inclusive com o uso do SAT. Já a NFC-e em MG tem previsão para ser totalmente adotada em fevereiro de 2020.

Além disso, pode ser necessário emitir outros documentos fiscais em alguns estados:

Cupom Fiscal Eletrônico (CF-e)

É uma variação da NFC-e em São Paulo. A contingência da NFC-e por meio do CF-e, que é emitido pelo SAT e não exige conexão ininterrupta à internet.

Módulo Fiscal Eletrônico (MF-e)

Tipo de nota fiscal emitido pelos contribuintes do varejo do Ceará. Tem funcionamento parecido com o SAT Fiscal de São Paulo, porém, com algumas diferenças, como bateria interna, GPS e comunicação GPRS com a Sefaz.

Conhecimento de Transporte Eletrônico (CT-e)

Documento obrigatório para quando há prestação de serviço de transporte. O CT-e é fundamental para garantir e agilizar a movimentação de mercadorias em qualquer modal (ferroviário, aquaviário, aéreo, rodoviário e dutoviário).

A emissão do Conhecimento de Transporte Eletrônico é uma obrigação da transportadora de carga. Algumas informações devem constar no documento:

· dados do remetente;

· dados do destinatário;

· dados da nota fiscal (chave de acesso, CFOP, data de emissão, NCM, série e etc);

· valor do serviço;

· impostos pagos.

Dica para não confundir: o CT-e deve ser emitido no transporte de cargas entre municípios. Quando a movimentação acontecer dentro de uma mesma cidade, a NFS-e é o documento adotado.

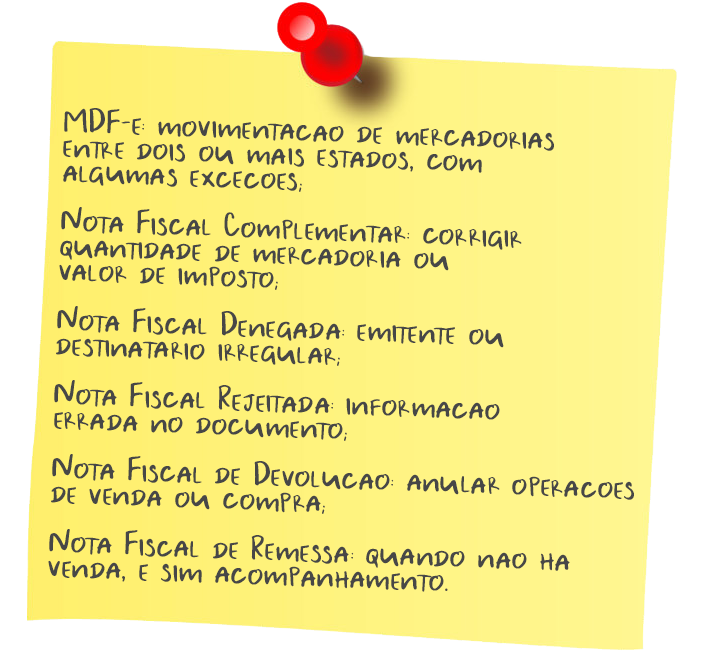

Manifesto de Documentos Fiscais Eletrônicos (MDF-e)

Assim como no tipo de nota fiscal anterior, o MDF-e é usado para movimentações de cargas, porém, no transporte interestadual (entre dois ou mais estados). Com o passar do tempo, alguns estados estão exigindo o MDF-e em operações internas, como São Paulo, Mato Grosso do Sul e Paraná.

Para evitar dúvidas e dores de cabeça entre o CT-e e o MDF-e, sempre consulte o seu contador, ok?

Nota Fiscal Complementar

Documento emitido para corrigir quantidade de mercadoria ou valor de imposto inferior ao correto. A nota fiscal complementar deve explicar o motivo dessa diferença nas seguintes situações:

· reajuste de preços ou aumento do valor original do serviço ou do produto;

· variação na cotação da moeda em exportações;

· erro no lançamento ou na classificação fiscal.

No final, a nota fiscal “original” somada à nota fiscal complementar deve representar a operação correta, em quantidade e valor do produto e impostos pagos.

Imagine que você vendeu 10 unidades de um produto, mas, ao preencher a nota, registrou apenas 8 acidentalmente. Nessas horas, é preciso emitir uma nota complementar, a fim de acrescentar os itens que faltam e pagar os impostos devidos.

Nota Fiscal Denegada

Documento gerado no momento em que existem irregularidades fiscais de uma das partes envolvidas na transação, seja o empreendedor, seja o comprador.

Segundo o Manual de Integração do Contribuinte, uma nota fiscal é denegada quando:

· o emitente está irregular;

· o destinatário está irregular;

· o destinatário não está habilitado para operar na Unidade Federativa.

É preciso ter cuidado com uma nota fiscal denegada, pois a sua numeração não poderá ser mais utilizada. Para evitar problemas e identificá-los com antecedência, é importante atualizar o cadastro dos seus parceiros e consultar notas fiscais frequentemente.

Além disso, fechar negócios apenas com parceiros regularizados é outra boa ideia. Portanto, sempre faça a consulta CNPJ antes de assinar qualquer contrato.

Nota Fiscal Rejeitada

Muito parecida com o tipo de nota anterior, é um documento rejeitado pela Sefaz que tem alguma informação errada em sua composição. A grande diferença entre a nota fiscal rejeitada e a denegada está na possibilidade de se consertar o erro. Em outras palavras, o seu número poderá ser utilizado normalmente.

Saiba que existem mais de 600 rejeições, e os seus principais exemplos são:

· empresa não habilitada para emitir notas fiscais;

· CNPJ inválido ou digitado incorretamente;

· diferença entre o CNPJ do certificado digital e do CNPJ indicado na NF-e;

· prazo para o cancelar nota fiscal excedido;

· inscrição estadual errada;

· duplicidade de nota;

· erro na descrição dos impostos.

Nota Fiscal de Devolução

Documento que anula operações de compra e de venda que não foram concretizadas. A nota fiscal de devolução pode ser emitida quando o prazo para cancelamento já expirou ou o consumidor rejeitou a mercadoria. A sua emissão é essencial para evitar o pagamento de impostos indevidos também.

Nota Fiscal de Exportação

Nota emitida para clientes que estão no exterior. Além das informações exigidas normalmente, é preciso indicar o local de embarque ou de transposição de fronteira e o endereço do consumidor final.

Nota Fiscal de Remessa

A nota fiscal de remessa é gerada quando um empreendedor envia um bem em que já exista uma operação fiscal registrada.

Ou seja, o documento é emitido quando não há uma venda, mas um acompanhamento. Ele informa que a mercadoria está sendo enviada apenas para conserto, doação, demonstração, venda fora do estabelecimento ou armazenamento em outro local.

Dessa forma, não será necessário pagar impostos mais de uma vez.

Com a leitura deste post, você entendeu mais sobre os diversos tipos de notas fiscais. Enquanto a NFC-e está associada ao varejo, a NFS-e é o documento que os prestadores de serviço devem emitir.

Apesar de suas diferenças, os modelos de notas fiscais foram criados para atender às necessidades de cada setor, respeitar as legislações e melhorar a relação entre empreendimentos e consumidores.

Comments